让不懂建站的用户快速建站,让会建站的提高建站效率!

开云sports 制药巨头的免疫邦畿

发布日期:2026-05-08 03:29 点击次数:73

免疫规模,涌动着千亿商场的诱东谈主红利,向来是行家制药巨头的「必争之地」。

关连词,这片降生过「行家药王」的沃土,恒久隐敝着天长地久的浓烈博弈:艾伯维一直稳居榜首,赛诺菲依托超等大药达成逆袭,强生受专利陡壁影响增速放缓,诺华则凭借精确布局进取滋长,罗氏、礼来、阿斯利康等巨头也在加快追逐……

免疫规模的游戏法令正在发生剧变,一场场重塑行业神色的战斗果决来袭。

01

行业神色生变

在行家医药商场中,免疫规模凭借千亿级的商场限度、无间增长的需求,成为 MNC 巨头达成增长的中枢引擎。但与此同期,问鼎华夏的焦躁竞争,也让免疫赛谈处处隐敝着危境。

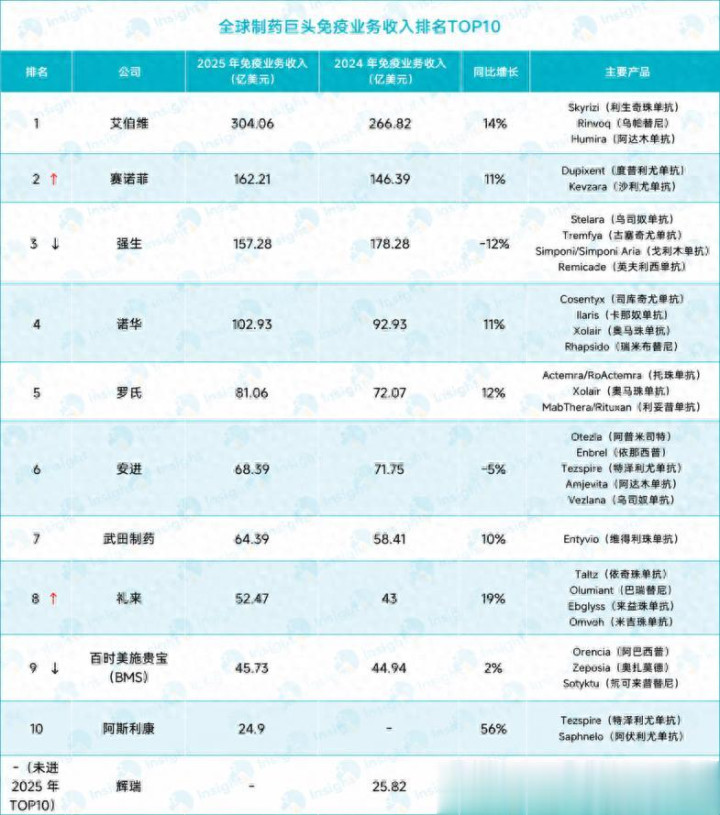

连年来,MNC巨头免疫业务收入名次时常变动即是最好例证。

2025年,艾伯维凭借两大新王牌居品收效接棒修好意思乐,以免疫业务收入304.6亿好意思元再次蝉联桂冠;而手捏「新一代自免药王」的赛诺菲,以162.21亿好意思元的收入升至第二;反不雅强生,受乌司奴单抗专利到期的影响,免疫业务收入同比下滑 12% 至 157.28 亿好意思元,名次降至第三位。

诺华、罗氏、安进和武田制药仍保持第四至第七位,其中诺华的进展亮眼,免疫业务收入轻松百亿好意思元大关;罗氏异日两年若能保持12%的增速,也将踏进「百亿好意思元俱乐部」。

此外,礼来凭借两位数的增长超越百时好意思施贵宝(BMS),名次从第九位升至第八位;阿斯利康则展现出黑马之姿,在Tezspire和Saphnelo的快速放量下,以强悍的爆发力取代辉瑞踏进TOP10榜单。

这种剧烈的座席摇荡,试验上是免疫规模焦躁糊口律例的缩影。2026年一季度,战火还在链接,多家巨头照旧亮剑。

艾伯维免疫学居品收入达到了72.9 亿好意思元,其中利生奇珠单抗和乌帕替尼的销售额差别为44.83亿好意思元(+30.9%)和21.19亿好意思元(23.3%),占比高出90%。

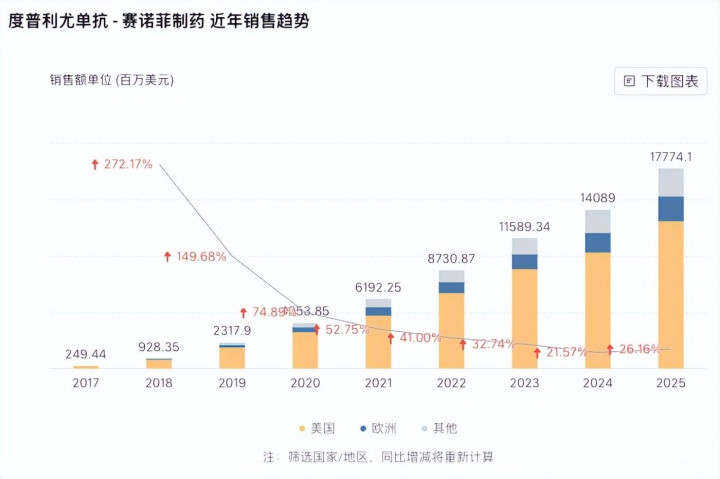

赛诺菲的免疫业务仍为第一大收入来源,达成营收42.94亿欧元(约50.19亿好意思元),孝敬公司四成收入,其中 Dupixent(度普利尤单抗)销售额同比增长30.8%至41.7亿欧元(约48.74亿好意思元)。

诺华免疫板块收入了24.66亿好意思元,其中中枢居品管库奇尤单抗季度销售额初度出现下滑(15.66亿好意思元,-2%),与年销售80亿好意思元的峰值指标尚有一段距离。

免疫是罗氏制药的第四伟业务板块,达成营收同比增长8%至15亿瑞士法郎(约19亿好意思元),其中Xolair(奥马珠单抗)同比增长26%。

受中枢居品专利到期的影响,强生的免疫学业务无间承压,收入下滑至33.8亿好意思元,但Tremfya(古塞奇尤单抗)保持强劲增长,单季度销售额同比增长68.3%至16.08亿好意思元,瞻望峰值年销售额将轻松100亿好意思元,有望接棒乌司奴单抗成为强生的新撑持。巨头们的竞争,开释出一个明确的信号:跟着修好意思乐的传说迟缓驱散,新一代免疫药物正在重塑邦畿,免疫规模已插足「后修好意思乐时间」的多极争霸阶段。

02

四大巨头打响攻防战

名次更替的背后,是中枢居品的事迹较量,是在研管线的阴郁博弈,更是巨头们对免疫规模的策略重构。以四大免疫巨头为例。

艾伯维能成为免疫规模的耐久霸主,并以免疫业务收入轻松300亿好意思元大关构筑起难以跳跃的护城河,中枢在于其「去修好意思乐化」的居品勤勉策略极为收效:利生奇珠单抗与乌帕替尼两款新王牌的爆发式增长,填补了修好意思乐的专利陡壁,展现了极强的居品迭代才能。

赛诺菲的逆袭,是单品极致化策略的顺利:依托度普利尤单抗覆盖特应性皮炎、哮喘等平凡合乎症,不仅考据了超等大药对行业神色的重塑才能,还助推赛诺菲跃居行业第二。

诺华则凭借各异化靶点的精确卡位,叩开了「百亿好意思元俱乐部」的大门,开云体育官方网站免疫居品组合管库奇尤单抗(行家首款 IL-17A 扼制剂)、IgE单抗奥马珠单抗(哮喘诊疗规模首个靶向生物制剂)和卡那奴单抗(行家首款 IL-1β扼制剂),无间孝敬收入。

强生虽身处专利陡壁,却不失韧性:古塞奇尤单抗已展现出惊东谈主后劲,这收货于通盘合乎症的商场份额增长和炎症性肠病(IBD)上市的强劲势头,正在剑指百亿好意思元销售峰值。强势接棒的居品,还有重症肌无力药物尼卡利单抗(FcRn阻断剂)和银屑病药物 Icotrokinra(行家创始口服 IL-23R 拮抗剂),峰值年销售额均有望高出50亿好意思元,是异日事迹增长的撑持。

行家已上市的IL23R靶点新药

除了已上市的中枢单品,潜在重磅管线亦然傍边竞争神色走向的重要。

艾伯维 Lutikizumab(IL-1β/IL-1α双抗)正在开展Ⅲ期临床,有望为中重度难治性化脓性汗腺炎(HS)诊疗带来新轻松。它从明济生物引进的下一代炎症性肠病疗法 FG-M701,对准庞大的患者数目,雷同有望成为重磅大药。

赛诺菲管线充沛,Amlitelimab(OX40L单抗)、SAR441566(口服TNFR1扼制剂)、Frexalimab(CD40L单抗),峰值销售后劲均有望高出50亿欧元;Lunsekimig(TSLP/IL-13 双重阻断剂)的销售峰值有望达到20-50亿好意思元。

诺华信守各异化阶梯,布局了BTK扼制剂 Remibrutinib和BAFF-R单抗ianalumab。现在,Remibrutinib已获批诊疗慢性自愿性荨麻疹,并在配置多发性硬化等合乎症,年销售额峰值有望高出30亿好意思元;ianalumab已递交用于干燥玄虚征(SS)的上市苦求,摩根士丹利预测其在SS规模的峰值销售额为22亿好意思元,若加上其他免疫疾病的诊疗后劲,销售峰值有望达50亿好意思元。

03

后浪奔涌

免疫赛谈这块千亿沃土从不穷苦挑战者,其他 MNC 巨头已在多个细分赛谈完成卡位,以各异化策略强势解围。

举例,罗氏、武田制药、礼来和阿斯利康,2025 年免疫业务收入齐达成两位数的增长。其中罗氏有望踏进「百亿好意思元俱乐部」,但现在濒临着挑战,正在寻找新的增量,包括血液肿瘤老居品奥妥珠单抗跨界至免疫介导疾病规模,覆盖狼疮性肾炎(已获批)、系统性红斑狼疮(已递交 NDA),以及正在开展用于原发性膜性肾病等多项III期临床盘考。

另外,罗氏布局了诊疗IBD的TL1A单抗RG6631(III期)、诊疗IgA肾病的反义疗法 Sefaxersen(III期)、诊疗多发性硬化症的BTK扼制剂Fenebrutinib(III期盘考收效),其中 RG6631是罗氏以70亿好意思元收购而来,承担着异日免疫业务增长的重担,在研合乎症还有类风湿性重要炎(II期)等。

武田制药的免疫业务收入与安进差距不大,异日有望达成超越。这源于武田制药布局的新一代高接管性口服TYK2扼制剂 Zasocitinib,覆盖中重度斑块状银屑病(行将NDA)、IBD 等大合乎症,瞻望年销售峰值将达到30亿至60亿好意思元。

礼来正在加快追逐,除了依奇珠单抗、巴瑞替尼等居品组合无间孝敬收入,连年来握住加码免疫赛谈。尤其在IBD规模:礼来的米吉珠单抗照旧孝敬营收,还布局了好多口服疗法,包括口服小分子α4β7整合素扼制剂MORF-057(LY4268989)、FXR兴盛剂FXR314、NLRP3扼制剂(VTX3232和VTX2735)、S1P1R调节剂Tamuzimod、TYK2扼制剂VTX958等。

现在,Tamuzimod 已完成一项针对溃疡性结肠炎的II期盘考;VTX958已在克罗恩病、斑块状银屑病、银屑病重要炎东谈主群中获取II期盘考数据。闯入TOP10榜单的阿斯利康展现出了爆发力,其免疫业务收入主要由Tezspire(特泽利尤单抗)和Saphnelo(阿伏利尤单抗)孝敬。其中,Tezspire是行家惟一获批上市的TSLP单抗,已获批诊疗哮喘和慢性鼻-鼻窦炎伴鼻息肉(CRSwNP)。Leerink预测,Tezspire在2030年销售额将达到43亿好意思元。

04

结语

MNC巨头与国内药企在免疫规模的布局,既有共鸣也有显耀分化。

疏浚点在于,齐聚焦IL眷属、JAK眷属、BTK靶点等热点标的。区别在于,国内药企扎堆于熟谙靶点的fast-follow,同质化严重,而MNC巨头照旧达成了熟谙靶点的迭代升级,如强生口服IL-23R环肽icotrokinra引颈银屑病诊疗新风向,赛诺菲、诺华和罗氏的自免BTK扼制剂已源流霸占商场先机。

此外,MNC巨头和国内药企齐有走肿瘤转自免的阶梯,争相布局CD38、BCMA、CD40/CD40L靶点,但在自免新机制的探索上(Kv1.3、LANCL2、Nck调节剂),主要由外资药企领跑。

值得驻扎的是,国产转变药还莫得自免大单品降生开云sports,且「中国自免一哥」的宝座空悬。显明,国内药企在免疫规模的发展任重而谈远。

开运体育中国官网入口上一篇:开云体育官方网站 外商投资监管充满不细目性,中企如何因地制宜找准“药方”

下一篇:没有了

备案号:

备案号: